不少人的保险意识启蒙,都是从关心孩子、父母健康开始的。通过保险来转移家庭风险值得肯定,但在实际操作中,怎样给家庭成员配置既合适又满意的保险方案呢?毕竟挑选保险,就像做菜,不仅要认识有哪些类型的食材,还得要了解一些搭配食材的思路,才能烹饪出一道美味佳肴。保险专家指出,孩子、成人、老人的保险配置思路不同,给家人买保险,一定要避开3个误区。

误区1:只给孩子买,大人却裸奔

当爸妈的,总想把最好的给孩子,连买保险也不例外。以至于有时会出现这样的情形,家长每年给孩子交上万的保费,等自己想买时,才发现钱不够了……这么做,其实存在很大的隐患,万一家里大人倒下了,家中失去经济来源,孩子还能维持正常的生活吗?要知道,孩子最重要的保障,永远是父母。所以,大人的保障同样很重要。

另一方面,从风险角度看,大人得重疾的概率远远高于小孩,历年数据可以看出,小孩得重疾的概率较低,40 岁后发病率急速上升,年龄越大,患病概率越高,这也说明了,大人的风险更高。无论是从家庭责任,还是患病概率来看,家里的“顶梁柱”都是优先保护对象,建议大家如果预算有限,尽量先给大人买保险。

当然,做父母的都有一颗爱孩子的心,如果还是想给孩子先买或已经买了也没关系,大人后续及时补充上自己的保障就行。

此外,不少家长喜欢给小孩买教育金,但从科学投保原则出发,建议“先保障,后理财”,万一真的得了大病,重疾险可以一次性赔几十万,而教育金可能还没开始领钱。

误区2:只给老公买,全职妈妈用不着

经常有女性朋友问,怎么给老公、孩子买保险?而问到她们自己买了哪些保险时,有些人会回答,我是全职妈妈,不需要买保险。

这个时代,有太多人习惯忽略全职妈妈对家庭的付出,有时甚至连她们都忘了,自己也是家庭的“顶梁柱”。仔细想想,做全职妈妈其实也不比上班轻松,甚至更辛苦。忙不完的家务,辅导不完的作业、处理不完的琐事,365 天全年无休,24 小时随时待命,还不能跳槽……

而一旦全职妈妈病倒或遭遇重大事故,对整个家庭造成的打击可能是毁灭性的。假设全职妈妈得了重病住院,家中大概率会乱了套,房屋凌乱不堪,老人孩子没人照顾,老公还要工作赚钱……除了要负担高额的治病费用,请护工的费用、康复期的疗养费、照顾老人孩子的保姆费,还有日常生活开支、房贷车贷,哪一项不需要花钱?

所以,各位全职妈妈们,在给老公、孩子买保险时,也千万别忘了给自己做好保障,你的安危对这个家同样重要。

误区3:只给父母买,自己还年轻不用买

爸妈年纪越大,我们的担心就会越多,比如生了大病,没钱给他们治可怎么办?于是,不少朋友想到用保险来给他们兜底,即便生病住院了,也不用为高额的医疗费发愁;相比之下,自己身体好着呢,还不需要保险。

事实却并非如此,年轻身体好的时候,才更要买保险。这么说主要考虑到三个因素:第一,买保险有健康要求,保险并不是想买就能买的,大多要求身体状况符合健康告知后才能买,等到身体出问题时再去买保险,很有可能被保险公司拒保。第二,年龄越小保费越便宜,以某款重疾险为例,40 岁男性买 50 万保额,保到 70 岁,分 20 年交费,年交 5770 元。同样的保障,换成 20 岁的男性买,每年只用交 3265 元,一共能少交 5 万多的保费。第三,年轻人家庭责任重,大多是家庭的主要经济来源,一旦遭遇突如其来的疾病或意外事故,整个家庭可能都会陷入窘境,这时,如果有保险理赔金,也能减轻部分经济负担。因此,建议大家趁着年轻身体好的时候,尽早给自己配置保险,毕竟未雨绸缪,才能处变不惊。

一家人的保险,到底怎么买?

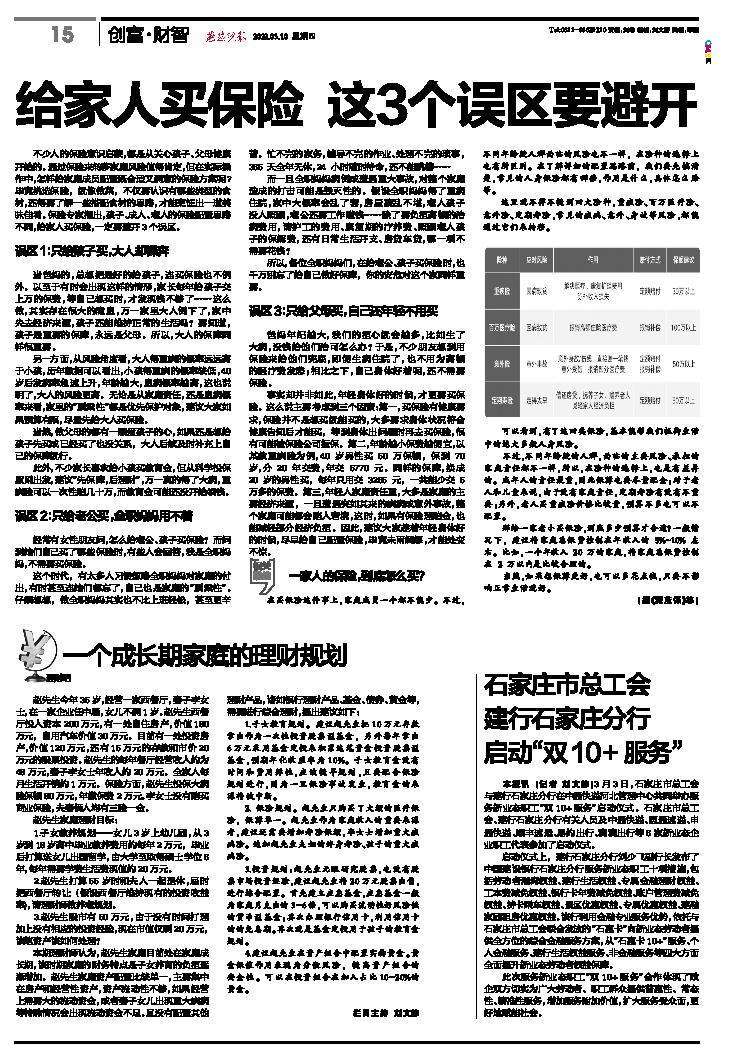

在买保险这件事上,家庭成员一个都不能少。不过,不同年龄段人群面临的风险也不一样,在险种的选择上也有所区别。在了解详细的配置思路前,我们要先搞清楚,常见的人身保险都有哪些,作用是什么,具体怎么赔等。

这里就不得不提到四大险种,重疾险、百万医疗险、意外险、定期寿险,常见的疾病、意外、身故等风险,都能通过它们来转移。

可以看到,有了这四类保险,基本能帮我们抵御生活中的绝大多数人身风险。

不过,不同年龄段的人群,面临的主要风险、承担的家庭责任都不一样,所以,在险种的选择上,也是有差异的。成年人的责任最重,因此保障也要尽量配全;对于老人和儿童来说,由于没有家庭责任,定期寿险有没有不重要;另外,老人买重疾险价格比较贵,预算不多也可以不配置。

那给一家老小买保险,到底多少预算才合适?一般情况下,建议将家庭总保费控制在年收入的 5%~10% 左右。比如,一个年收入 20 万的家庭,将家庭总保费控制在 2 万以内是比较合理的。

当然,如果想保障更好,也可以多花点钱,只要不影响正常生活就好。

(据《深蓝保》等)